P.I./C.F. 08675240728

BTP Valore o Conto Deposito al 3%? La guida 2026 per non lasciare i soldi fermi sul conto

10/03/2026

Con l'inflazione che torna a farsi sentire e i mercati azionari nervosi, lasciare i risparmi sul conto corrente è la scelta più costosa che puoi fare. Ma dove spostarli oggi, a marzo 2026? Da una parte abbiamo il BTP Valore, il "salvagente" dello Stato; dall'altra i Conti Deposito, che offrono rendimenti certi e protezione totale. Analizziamo pro e contro per capire quale fa per te.

1. BTP Valore: Il fascino del rendimento statale

Il BTP Valore continua ad attirare i piccoli risparmiatori. Ecco perché:

-

Cedole crescenti: Il meccanismo "step-up" premia chi tiene il titolo fino alla scadenza.

-

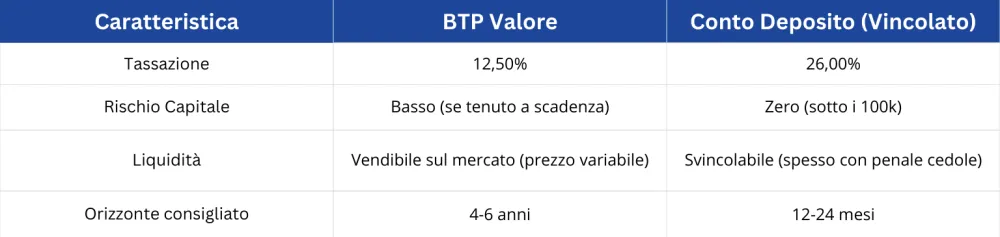

Tassazione agevolata: Al 12,50%, contro il 26% delle altre rendite finanziarie.

-

Premio fedeltà: Un extra per chi acquista in emissione e non vende.

-

Il rischio: È un titolo di Stato. Se hai bisogno di vendere prima della scadenza, potresti riprendere meno di quanto investito se i tassi di mercato sono saliti.

2. Conto Deposito: La cassaforte della tua liquidità

Se cerchi la massima stabilità, il Conto Deposito resta imbattibile:

-

Capitale garantito: Fino a 100.000€ sei protetto dal Fondo Interbancario (FITD).

-

Rendimento certo: Saprai esattamente quanto incasserai alla fine del vincolo.

-

Flessibilità: Molti conti permettono lo svincolo immediato in caso di emergenza senza perdere il capitale.

Tabella di Confronto Rapido (Marzo 2026)

3. Il Verdetto: Quale scegliere?

Non esiste una risposta univoca, ma una strategia intelligente:

-

Scegli il BTP Valore se hai un orizzonte temporale lungo e vuoi ottimizzare il carico fiscale.

Scegli il Conto Deposito se quei soldi potrebbero servirti tra un anno o due per un acquisto importante (casa, auto) e non vuoi rischiare oscillazioni di prezzo.

Il nostro consiglio: La diversificazione è la chiave. Non mettere mai tutte le uova in un solo paniere. Dividere la liquidità tra un prodotto a breve termine (Conto Deposito) e uno a medio termine (BTP) ti permette di dormire sonni tranquilli.

Tuttavia, sappiamo che ogni situazione familiare è unica e che i mercati del 2026 richiedono una rapidità di analisi che spesso manca a chi non è del settore. Per questo, la vera differenza non la fa solo il prodotto scelto, ma la strategia complessiva: capire quanta liquidità tenere pronta per le emergenze e quanta invece può essere messa a frutto con serenità.

In CreditoChiaro non ci limitiamo a fornirti uno strumento finanziario, ma analizziamo insieme a te come proteggere i tuoi risparmi ed evitare di intaccarli proprio quando servirebbe di più. Se vuoi una visione chiara sulla tua pianificazione economica o capire come integrare la liquidità della Cessione del Quinto nel tuo portafoglio senza svincolare i tuoi investimenti, i nostri consulenti sono a tua disposizione.

Parliamone insieme: puoi contattarci al Numero Verde 800 771 622, o clicca qui.