P.I./C.F. 08675240728

Cessione del Quinto Pensionati 2026: Nuovi Tassi INPS dal 1° Aprile

13/04/2026

Il panorama del credito per i pensionati italiani si aggiorna. Come ogni trimestre, l'INPS ha pubblicato le nuove tabelle relative ai tassi di interesse per la cessione del quinto della pensione, valide per il periodo che va dal 1° aprile al 30 giugno 2026.

Per chi è alla ricerca di liquidità immediata per realizzare un progetto, sostenere una spesa imprevista o aiutare un familiare, comprendere l'impatto di questi tassi è fondamentale. In questo approfondimento targato CreditoChiaro, analizzeremo nel dettaglio le novità istituzionali, le soglie di usura e i vantaggi della convenzione INPS.

1. Cosa cambia dal 1° aprile 2026?

L'aggiornamento dei tassi non è una semplice formalità burocratica. Si tratta dello strumento con cui l'Istituto Nazionale della Previdenza Sociale recepisce le rilevazioni della Banca d'Italia sui tassi medi di mercato.

Secondo il messaggio istituzionale dell'aprile 2026, i tassi soglia per la cessione del quinto hanno subito un lieve assestamento rispetto al primo trimestre dell'anno. Questo aggiornamento serve a garantire che i prestiti erogati ai pensionati rimangano entro limiti di sostenibilità finanziaria, proteggendo la categoria dal rischio di sovraindebitamento.

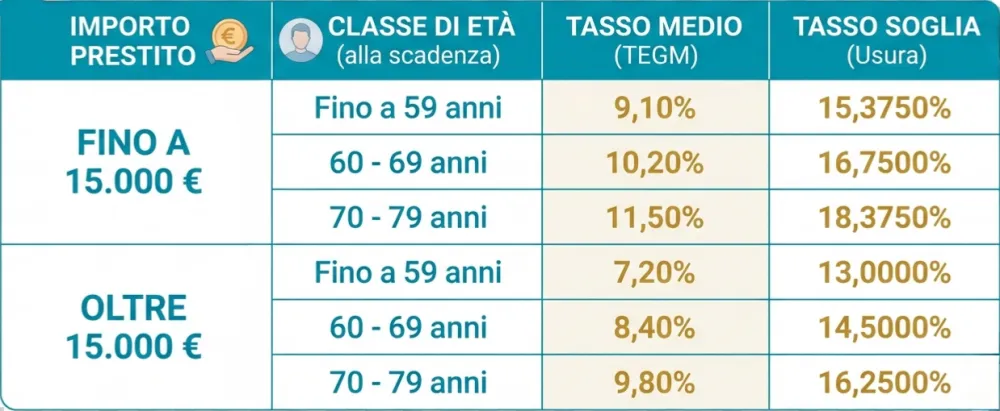

I nuovi tassi soglia nel dettaglio

Le soglie variano in base all'età del richiedente alla scadenza del piano di ammortamento e all'importo del prestito. Per il trimestre in corso, le classi di età e gli scaglioni di importo (fino a 15.000 euro e oltre i 15.000 euro) confermano l'attenzione verso i pensionati "over", permettendo anche a chi ha superato i 75 o 80 anni di accedere al credito a condizioni regolamentate.

Tabella Tassi Soglia Cessione del Quinto (Trimestre Aprile - Giugno 2026)

L'INPS e il MEF definiscono le soglie massime oltre le quali un tasso è considerato usurario. Ecco i parametri di riferimento per questo trimestre:

Nota per il lettore: I tassi sopra indicati sono i massimali di legge. Grazie alla Convenzione INPS, rivolgendoti a CreditoChiaro potrai accedere a tassi sensibilmente più bassi e vantaggiosi rispetto alle soglie massime qui riportate.

2. Il vantaggio della Convenzione INPS

Uno degli errori più comuni è pensare che una cessione del quinto valga l'altra. Grazie alla convenzione INPS, agenzie specializzate come CreditoChiaro possono offrire prodotti finanziari con tassi agevolati rispetto a quelli standard di mercato.

I tassi convenzionati sono solitamente molto più bassi della soglia di usura e permettono al pensionato di ottenere una rata più leggera. La comunicazione dell'INPS del 1° aprile sottolinea proprio l'importanza di verificare che l'intermediario finanziario aderisca a tale convenzione per beneficiare di:

-

TAN e TAEG contenuti: Riduzione dei costi accessori e degli interessi nominali.

-

Processi semplificati: Grazie allo scambio dati telematico tra banca e INPS, i tempi di erogazione si accorciano drasticamente.

-

Assicurazione obbligatoria inclusa: La polizza rischio vita, obbligatoria per legge, è spesso negoziata a tariffe collettive più vantaggiose.

3. Come viene calcolata la Quota Cedibile?

Molti clienti ci chiedono: "Quanto posso richiedere?". La risposta risiede nella quota cedibile. Per legge, la rata del prestito non può superare il 20% (un quinto) dello stipendio o della pensione netta.

Tuttavia, esiste un vincolo fondamentale: la salvaguardia del trattamento minimo. Anche dopo la trattenuta della rata, il pensionato deve continuare a percepire una somma non inferiore al minimo vitale stabilito annualmente dall'INPS (per il 2026, la soglia è stata adeguata all'inflazione dell'anno precedente).

Esempio Pratico: Se percepisci una pensione di 1.200 euro netti, la tua rata massima teorica è di 240 euro. Se però sottraendo 240 euro la tua pensione scendesse sotto il minimo INPS, la rata verrebbe ridotta di conseguenza per tutelare il tuo potere d'acquisto.

4. Perché scegliere la Cessione del Quinto oggi?

In un mercato influenzato dalle decisioni della BCE e dalle fluttuazioni dei tassi di interesse, la cessione del quinto per pensionati resta uno dei prodotti più sicuri per tre motivi:

-

Tasso Fisso: Una volta firmato il contratto, la rata rimane identica per tutta la durata del prestito (da 24 a 120 mesi). Non c'è rischio di rincari dovuti all'inflazione.

-

Senza Garanti: La garanzia è la pensione stessa. Non è necessario ipotecare immobili o coinvolgere figli e parenti come fideiussori.

-

Aperta anche ai "Cattivi Pagatori": Poiché il pagamento avviene tramite trattenuta diretta alla fonte dall'INPS, il rischio di insolvenza è minimo. Questo permette l'accesso al credito anche a chi ha avuto ritardi nei pagamenti passati o risulta segnalato al CRIF.

5. News Economia: L'impatto dell'inflazione sui prestiti 2026

Le notizie economiche dell'ultima settimana confermano una stabilizzazione dei mercati finanziari, ma la prudenza resta d'obbligo. Con l'aggiornamento dei tassi INPS di aprile, l'istituto ha cercato di bilanciare la necessità di liquidità delle famiglie con il costo del denaro.

Scegliere di richiedere una cessione del quinto in questo preciso momento storico significa approfittare di parametri aggiornati che riflettono una maggiore trasparenza e una competizione bancaria che, nel settore dei pensionati, vede tassi particolarmente aggressivi e convenienti.

6. Documenti necessari e tempistiche

Per richiedere una consulenza con CreditoChiaro e sfruttare le opportunità del 1° aprile, la procedura è snella. I documenti necessari includono:

-

Documento d'identità e Codice Fiscale.

-

Ultimo cedolino della pensione.

-

Obis M o Certificazione Unica (CU).

-

Comunicazione della quota cedibile (che possiamo richiedere noi direttamente all'INPS per tuo conto).

Una volta ottenuta la documentazione, l'approvazione può avvenire in tempi brevi, permettendoti di disporre della somma sul tuo conto corrente in pochi giorni lavorativi.

7. Il consiglio dell'esperto CreditoChiaro

La finanza personale richiede pianificazione. Prima di sottoscrivere un contratto, verifica sempre il TAEG (Tasso Annuo Effettivo Globale), che include tutti i costi del finanziamento.

Non fermarti al solo TAN: la trasparenza è il valore su cui abbiamo fondato la nostra agenzia. Confrontare le condizioni aggiornate al 1° aprile 2026 ti permetterà di capire esattamente l'impegno economico del tuo finanziamento. Se desideri una simulazione gratuita basata sulla tua pensione netta e sui nuovi parametri istituzionali, il team di CreditoChiaro è a tua disposizione. Contattaci qui.