P.I./C.F. 08675240728

L’ultima chiamata del Bonus Pensione 2026: strategia o azzardo per il tuo futuro?

10/04/2026

Siamo ad aprile 2026 e i centralini dei patronati sono incandescenti. La recente Circolare INPS n. 42 del 3 aprile ha gettato benzina sul fuoco di un dibattito che coinvolge migliaia di lavoratori: conviene davvero rinunciare alla pensione oggi per avere uno stipendio più alto "subito"?

Mentre i giornali urlano al "regalo in busta paga", noi di CreditoChiaro sappiamo che dietro un aumento del netto mensile si nasconde una scelta strategica che non può essere presa con leggerezza. Non è solo una questione di soldi, è una questione di tempo e pianificazione. In questo articolo analizzeremo il Bonus 2026 (ex Bonus Maroni/Giorgetti) per scoprire se potrebbe essere la tua occasione d'oro.

1. Il paradosso del Bonus 2026: guadagnare di più lavorando uguale

Il meccanismo che sta spingendo molti dipendenti a restare in ufficio o in fabbrica è quasi controintuitivo. Lo Stato ti dice: "Se hai i requisiti per andartene ma decidi di restare, ti restituisco la tua quota di contributi".

Parliamo del cosiddetto esonero contributivo IVS, che per la maggior parte del settore privato ammonta al 9,19%. La particolarità del 2026, confermata dalla Legge di Bilancio (L. 199/2025), è che questa somma non viene tassata. È un aumento netto, esentasse e fuori dal calcolo ISEE. Per un lavoratore con una retribuzione media, stiamo parlando di una cifra che oscilla tra i 2.500 e i 4.500 euro netti extra all'anno.

2. Chi sono i "sopravvissuti" delle riforme: i requisiti 2026

L'attuale impennata di richieste deriva da una platea molto specifica di lavoratori che si trovano in una "finestra di opportunità" che potrebbe non ripetersi dal 2027 (quando scatteranno gli adeguamenti alla speranza di vita). Secondo le istruzioni operative fornite dall'INPS pochi giorni fa, possono accedere al bonus:

-

I "Cristallizzati": Chi ha maturato Quota 103 (62 anni d'età e 41 di contributi) entro il 31 dicembre 2025.

-

I "Fornero Anticipati": Chi matura entro il 31 dicembre 2026 i requisiti per la pensione anticipata ordinaria (42 anni e 10 mesi per gli uomini, 41 anni e 10 mesi per le donne).

Il punto critico è che il bonus non scatta al raggiungimento dei requisiti, ma solo dopo la decorrenza della cosiddetta "finestra mobile". Per i dipendenti pubblici, ad esempio, l'attesa può arrivare a 9 mesi. Presentare la domanda un mese dopo la scadenza significa perdere per sempre quel mese di aumento netto.

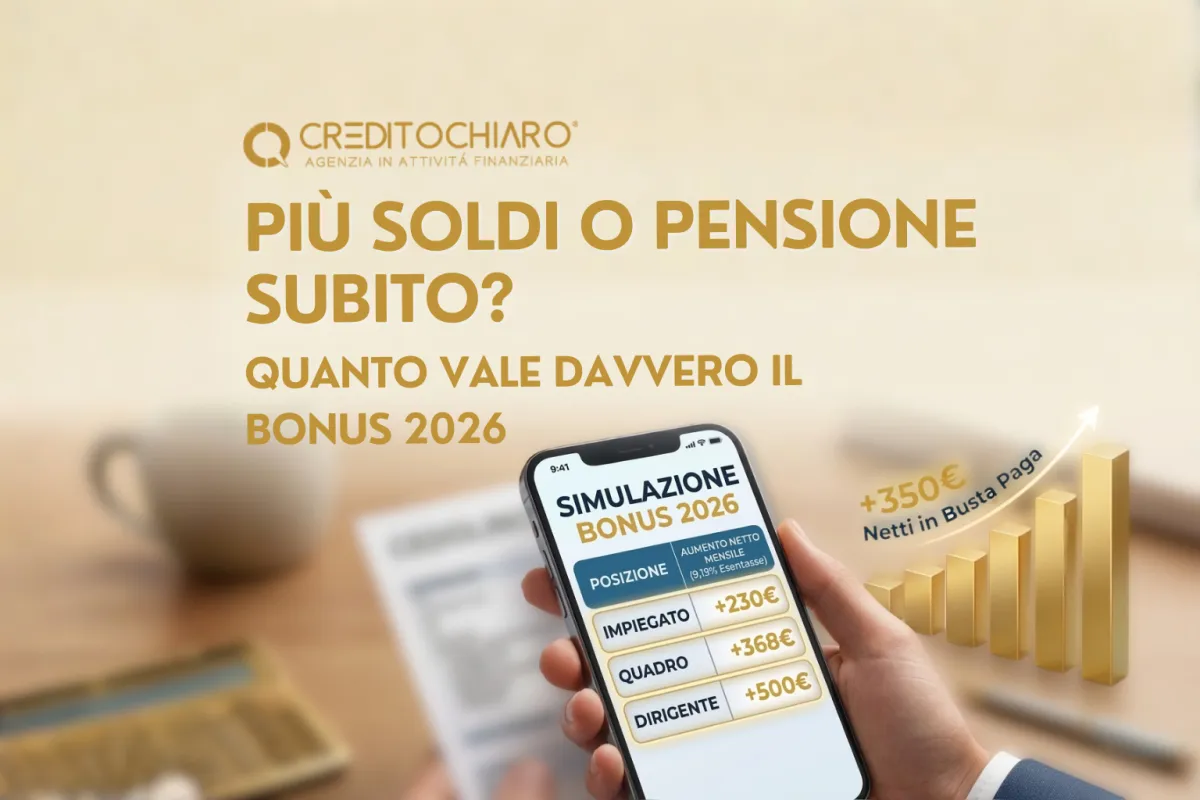

3. Quanto vale il tuo "Sì" al lavoro? Esempi reali

Per comprendere la portata di questa opportunità, è necessario abbandonare le percentuali astratte e parlare di cifre reali che incidono concretamente sulla gestione del budget familiare. Capire quanto peserà effettivamente questo incentivo sul tuo tenore di vita è il primo passo per una scelta consapevole.

Ecco cosa accade nel cedolino di un lavoratore che sceglie di attivare il bonus nel 2026:

-

Impiegato con una retribuzione di 2.500€ lordi: Si ritrova con circa 230€ netti in più ogni mese.

-

Quadro con una retribuzione di 4.000€ lordi: L'aumento netto sfiora i 368€ mensili.

-

Dirigente con una retribuzione di 5.500€ lordi: L'incremento netto supera i 500€ ogni mese.

Queste somme, che compaiono come voce separata e distinta nel cedolino, rappresentano per molte famiglie una boccata d'ossigeno fondamentale: la possibilità di estinguere anticipatamente un finanziamento, creare un fondo per le emergenze o semplicemente disporre di una liquidità immediata che la sola pensione, con i suoi tempi tecnici di erogazione, non potrebbe garantire nell'immediato.

4. La "trappola" della pensione futura: facciamo chiarezza

C'è un grande equivoco che circola nei corridoi delle aziende: "Se prendo il bonus, la mia pensione futura sarà una miseria". La realtà è più sfumata. Accettando il bonus, smetti di alimentare la tua quota del montante contributivo. Questo significa che la tua pensione futura non crescerà più grazie ai tuoi versamenti, ma resterà "congelata" al valore maturato al momento dell'adesione.

Tuttavia, la quota a carico del datore di lavoro continua a essere versata. Per chi ha già 42 anni di contributi, l'incremento di un ulteriore anno di versamenti sulla pensione finale è spesso talmente esiguo da rendere il guadagno immediato del bonus molto più vantaggioso finanziariamente rispetto a un aumento impercettibile dell'assegno futuro.

5. La corsa contro il tempo: perché non si parla d'altro

Se in questo periodo avverti una vera e propria impennata di notizie e discussioni riguardanti il Bonus Pensione 2026, è perché siamo finalmente entrati nel pieno della fase operativa. La pubblicazione della Circolare INPS di aprile ha sbloccato le procedure telematiche necessarie, innescando una corsa agli uffici e alle consulenze: molti lavoratori, infatti, si stanno rendendo conto solo ora che ogni mese di ritardo nella presentazione della domanda significa perdere definitivamente somme che non sono retroattive.

Oltre alla questione burocratica, c'è un fattore strategico decisivo: il 2026 è considerato da molti esperti l'ultimo anno di relativa stabilità prima di un probabile inasprimento dei requisiti previdenziali a livello nazionale. Chi matura il diritto proprio in questi mesi avverte la pressione di dover decidere "ora o mai più". In un clima di tale incertezza, diventa indispensabile avere accesso a informazioni verificate e analisi di esperti.

6. Gestire la nuova liquidità: come massimizzare il bonus

Ottenere dai 200 ai 500 euro extra al mese richiede una nuova disciplina finanziaria. Molti clienti di CreditoChiaro ci chiedono come impiegare al meglio questa somma per evitare che venga assorbita dalle spese quotidiane senza lasciare traccia.

Una strategia intelligente prevede l'utilizzo di questo "surplus" per:

-

Copertura di piccoli debiti: Accelerare l'estinzione di carte di credito o piccoli prestiti personali per arrivare alla pensione con zero passività.

-

Fondo di emergenza post-lavorativo: Creare un cuscinetto di liquidità per affrontare i primi mesi di pensione, spesso caratterizzati da ritardi nell'erogazione del primo assegno.

-

Investimenti a basso rischio: Destinare la quota esentasse a strumenti che proteggano il capitale dall'inflazione, garantendo una vecchiaia più serena.

7. FAQ: Le risposte ai dubbi più frequenti sul Bonus 2026

Per aiutare i nostri lettori, abbiamo riassunto le domande che riceviamo più spesso dai lavoratori in consulenza:

-

Il bonus è obbligatorio se resto al lavoro? No, è una facoltà del lavoratore. Se non presenti domanda, continuerai a versare i contributi normalmente.

-

Posso cambiare idea? Sì, l'opzione è revocabile, ma gli effetti decorrono dal mese successivo alla comunicazione.

-

Cosa succede se cambio azienda? L'incentivo è legato al rapporto di lavoro in essere. In caso di nuovo impiego, la procedura va istruita nuovamente.

-

Il bonus conta per la tredicesima? Sì, l'esonero si applica anche sulla quota contributiva della tredicesima mensilità.

8. Il fattore "D": la Domanda e le sue insidie

Nonostante la tecnologia, l'iter burocratico resta il principale nemico del lavoratore. La domanda deve essere presentata esclusivamente online; l'INPS ha poi 30 giorni per rispondere con una comunicazione bidirezionale. Solo dopo il "via libera" dell'Istituto, l'azienda può smettere di trattenere i contributi. Molti lavoratori commettono l'errore di smettere di versare o di pretendere l'aumento prima della conferma INPS, creando pasticci contabili difficili da sanare.

La bussola di CreditoChiaro nel labirinto previdenziale

Il Bonus Pensione 2026 è una grande opportunità, ma è solo un pezzo di un puzzle molto più grande che riguarda la tua stabilità finanziaria presente e futura. In un mondo in cui le leggi cambiano ogni sei mesi, affidarsi al "fai-da-te" o ai consigli del collega può costare caro.

Noi di CreditoChiaro abbiamo una missione: trasformare la complessità burocratica in opportunità concrete per i nostri clienti. Non siamo qui per darti una risposta standard, ma per aiutarti a capire quale strada, tra le tante disponibili in questo 2026, sia quella che ti permette di dormire sonni tranquilli.

Hai maturato i requisiti e non sai se cliccare su quel tasto del portale INPS? Vuoi capire se il tuo netto in busta paga giustifica davvero un altro anno di sveglie alle 7 del mattino?

I nostri consulenti sono pronti a guidarti. Contattaci qui.

CreditoChiaro: Perché la tua pensione merita trasparenza, non incertezza.