P.I./C.F. 08675240728

Stretta Credito PMI: -34% Erogazioni. Microcredito e CGIA: La Consulenza Creditochiaro Contro il Rischio Usura

11/12/2025

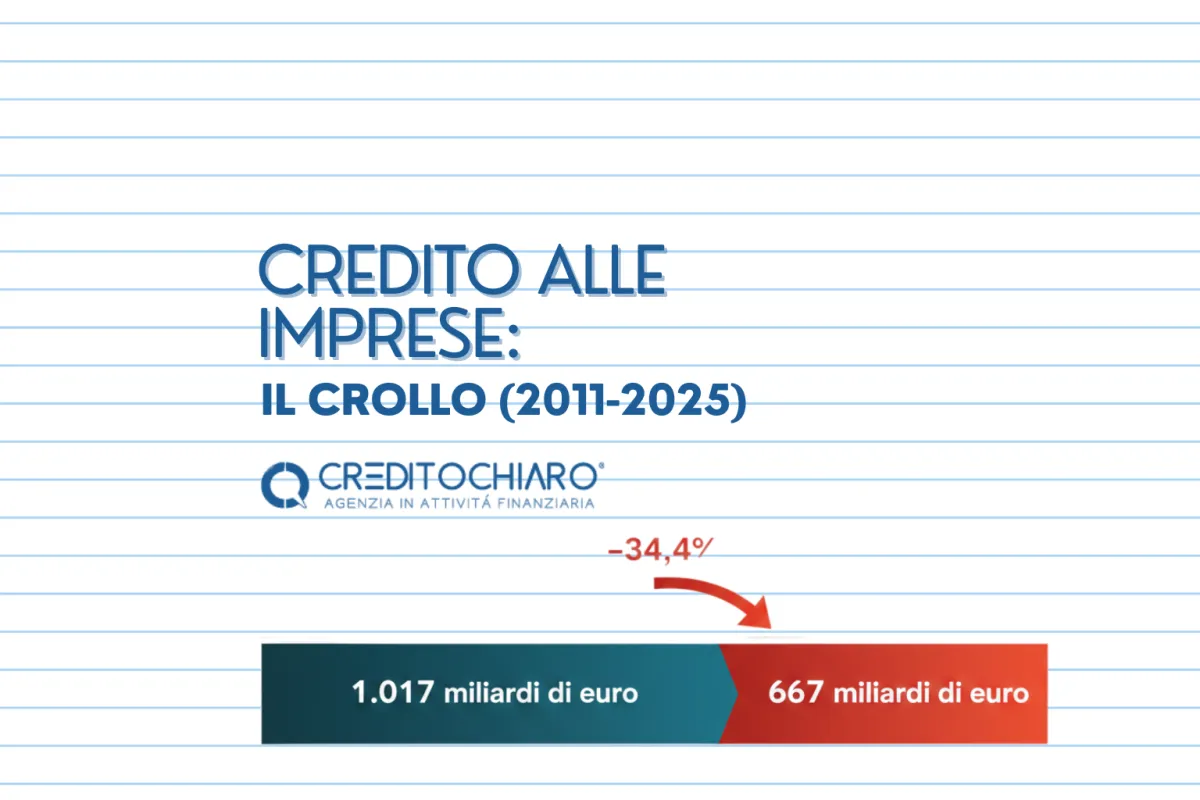

Una nuova e allarmante analisi condotta dalla Confederazione Generale Italiana Artigianato (CGIA) di Mestre ha squarciato il velo su una realtà che gli imprenditori, soprattutto quelli di piccola e media dimensione, avvertono quotidianamente sulla propria pelle: il sistema bancario italiano sta subendo una contrazione strutturale e significativa nell'erogazione del credito alle imprese. Il dato macroeconomico presentato dalla CGIA è netto, severo, e dovrebbe suonare come un campanello d'allarme per l'intera economia nazionale. Nell'arco degli ultimi dodici anni, il volume totale del credito bancario erogato alle aziende italiane è sceso da 1.017 miliardi di euro, registrati nel 2011, a 667 miliardi di euro al settembre 2025. Questa è una riduzione di ben 350 miliardi di euro in termini assoluti, che si traduce in una contrazione complessiva di circa il 34,4%. Un terzo della liquidità vitale è svanita, sollevando preoccupazioni concrete sulla salute finanziaria delle aziende e sulla loro capacità di investire e crescere. In questo panorama di stretta creditizia senza precedenti, l'impegno, la professionalità e l'amore per la propria missione da parte dei consulenti del credito di CreditoChiaro non sono solo un servizio, ma diventano un vero e proprio argine di stabilità per l'imprenditoria.

Le Radici della Crisi e la Vulnerabilità delle PMI

Per comprendere la gravità di questa contrazione, è fondamentale analizzare i fattori che l'hanno generata. La diminuzione dell'offerta di credito non è un fenomeno ciclico, ma strutturale, riflettendo una maggiore prudenza imposta al sistema bancario nazionale. Questa prudenza è influenzata da una combinazione di fattori complessi: l'inasprimento delle normative prudenziali europee, come Basilea III e IV, ha imposto alle banche l'obbligo di rafforzare il proprio patrimonio a fronte dei rischi; parallelamente, la necessità di riduzione del Non-Performing Loans (NPL) ha indotto una generale e persistente avversione al rischio post-crisi finanziaria. Il risultato è una politica creditizia selettiva e restrittiva, che colpisce in modo sproporzionato le piccole e microimprese. Mentre le grandi aziende possono diversificare le proprie fonti di finanziamento – accedendo ai mercati dei capitali o emettendo corporate bond – le PMI, che in Italia sono la maggioranza assoluta del tessuto produttivo, restano vulnerabili poiché dipendono quasi esclusivamente dal tradizionale canale bancario per il proprio fabbisogno finanziario e di capitale circolante. L'elevata inflazione e la politica monetaria restrittiva della Banca Centrale Europea (BCE), con l'incremento del tasso di riferimento, hanno aggravato ulteriormente la situazione, rendendo il credito non solo più difficile da ottenere, ma anche significativamente più costoso. L'aumento dei tassi di interesse incide direttamente sulla marginalità operativa, trasformando un onere finanziario gestibile in una zavorra.

Il Prezzo Umano e Sociale della Liquidità Negata

La contrazione dell'offerta creditizia e l'aumento dei costi stanno mettendo a dura prova la resilienza finanziaria di moltissime aziende, spingendole verso il baratro dell'insolvenza. La CGIA segnala purtroppo un incremento delle procedure concorsuali e fallimentari, con le insolvenze che hanno fatto registrare un aumento diretto, un indicatore chiaro della difficoltà delle imprese nel gestire i flussi di cassa in assenza di un adeguato supporto creditizio. Ma c'è un aspetto ancora più critico, che interpella direttamente la nostra etica professionale e la nostra responsabilità sociale: il rischio di infiltrazione della criminalità organizzata attraverso l'usura. L'analisi della CGIA chiarisce che il fenomeno usurario tende a manifestarsi con maggiore intensità in coincidenza dei picchi di domanda di liquidità. La pressione per pagare le tredicesime, saldare i fornitori in chiusura d'anno o coprire improvvisi vuoti di cassa spinge gli imprenditori in difficoltà a cercare fonti di finanziamento alternative e, purtroppo, non regolamentate, cadendo preda di tassi usurai e ricatti. È proprio qui che l'impegno e la professionalità del consulente di CreditoChiaro si rivelano un atto di difesa sociale. Per i nostri consulenti, ogni pratica di credito negato dalle banche non è una semplice chiusura, ma un'urgenza da affrontare con il massimo rigore e amore per il mestiere, guidando l'imprenditore verso soluzioni legali e sostenibili.

La Risposta del Professionista: L'Arte della Finanza Alternativa

La contrazione del credito bancario impone un ripensamento strategico delle modalità di accesso al capitale per le PMI, spingendo verso l'accelerazione dell'adozione di strumenti di finanza alternativa. In questo contesto, il consulente di CreditoChiaro opera come un vero e proprio architetto finanziario. Non si limita a presentare una domanda alla prima banca disponibile; la sua professionalità consiste nell'analizzare a fondo il fabbisogno finanziario dell'azienda, la sua storia e il suo potenziale, e nell'individuare il canale di finanziamento più adatto al caso specifico, spesso al di fuori del circuito bancario tradizionale. Strumenti come il crowdfunding, il minibond o il P2P lending sono opzioni che i nostri professionisti valutano quotidianamente. Ma la risposta più diretta e spesso cruciale, specialmente per le microimprese e i professionisti che non riescono a ottenere un finanziamento tradizionale, risiede nel Microcredito.

Il Microcredito di Creditochiaro non è un semplice prestito; è una soluzione strategica pensata per le realtà che non possono offrire garanzie sufficienti o che non soddisfano gli score rigidi imposti da Basilea. Il nostro consulente sa che il valore di un progetto non può essere ridotto a un numero freddo. Grazie a questo strumento, il consulente è in grado di offrire liquidità in tempi rapidi, con criteri di valutazione del rischio molto più flessibili rispetto a quelli bancari, concentrandosi sulla validità del business plan e sul potenziale della persona. Questa è la dimostrazione tangibile di un servizio che va oltre la mediazione: è supporto concreto e fiducia nell'imprenditore italiano. Se la tua microimpresa o attività professionale è stata penalizzata dalla stretta creditizia, il Microcredito può essere la tua strada per la ripresa.

Oltre i Rating Bancari: La Filosofia di Creditochiaro

La differenza tra un intermediario qualsiasi e i nostri consulenti di CreditoChiaro risiede proprio in questa filosofia: credere nel progetto e non limitarsi all'analisi dei bilanci. Il nostro team di professionisti si impegna con passione e dedizione a comprendere la storia e l'obiettivo di ogni cliente. La crisi di liquidità evidenziata dalla CGIA è un monito serio, ma per CreditoChiaro è anche una sfida: la sfida di coniugare la stabilità finanziaria con la necessità vitale delle PMI di accedere ai finanziamenti.

Ogni nostro consulente è mosso da un profondo amore per la professione e dall'etica di fornire una soluzione trasparente e sostenibile, fungendo da filtro di sicurezza contro le insidie del mercato. Non siamo solo mediatori; siamo partner finanziari che affiancano l'impresa, in particolare la microimpresa, aiutandola a navigare la complessità normativa e a cogliere le opportunità di finanziamento alternativo in un mercato in rapida evoluzione. In un'epoca di stretta creditizia, la competenza e l'impegno professionale di CreditoChiaro sono la tua migliore garanzia.

👉 Contatta Subito i Professionisti di Creditochiaro per una Consulenza Gratuita