P.I./C.F. 08675240728

Cessione del Quinto per dipendenti privati

La cessione del quinto per dipendenti privati è una forma di finanziamento pensata per lavoratori assunti presso aziende private, con rimborso tramite trattenuta diretta in busta paga. La rata è fissa, viene definita al momento della sottoscrizione e non può superare un quinto dello stipendio netto mensile.

Con CreditoChiaro puoi richiedere una consulenza personalizzata per valutare l'importo ottenibile, la durata più adatta e la sostenibilità della rata. Il finanziamento può essere utilizzato liberamente, senza dover indicare una finalità specifica.

Cos'è la cessione del quinto per dipendenti privati

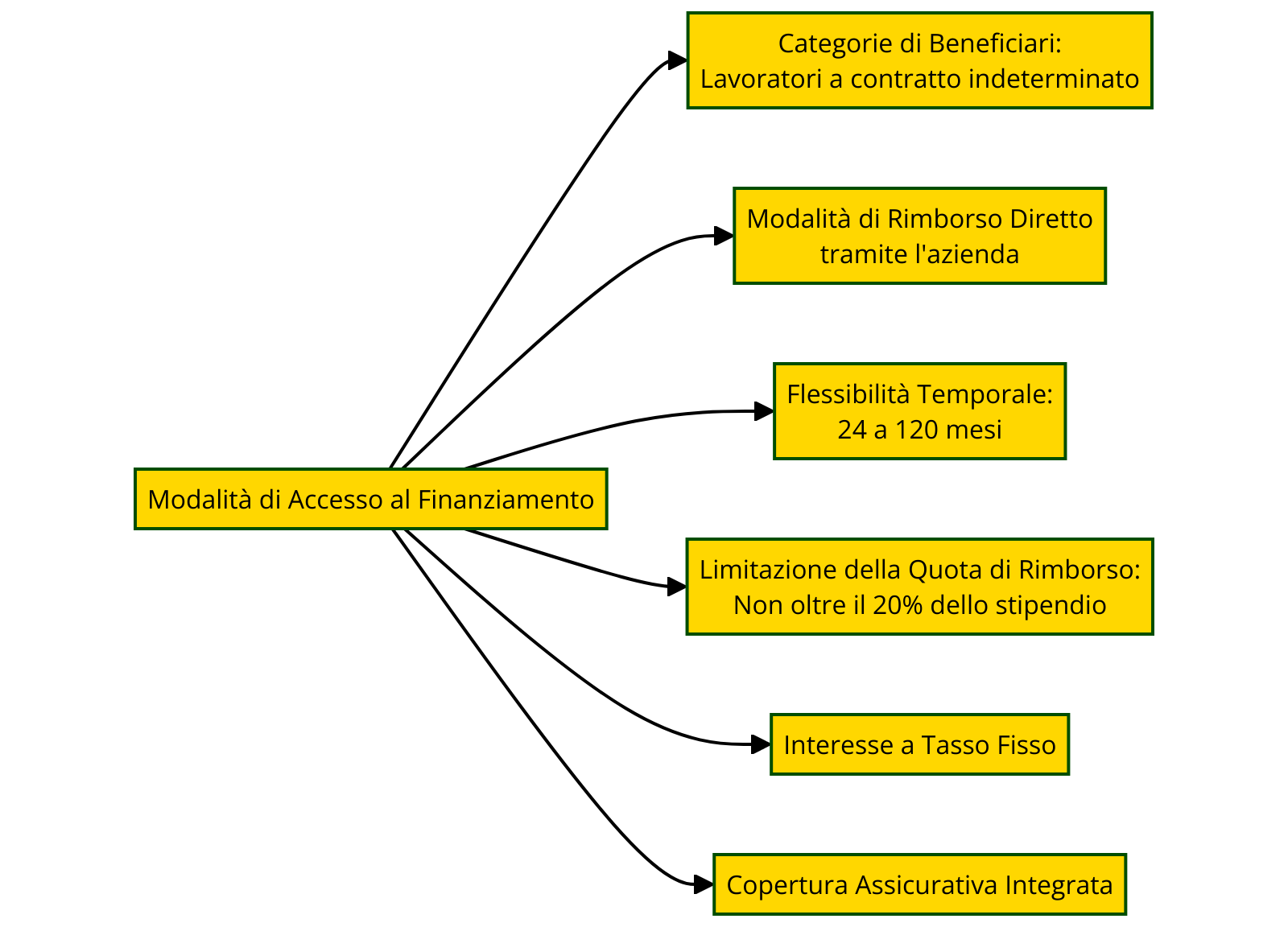

La cessione del quinto è un prestito personale non finalizzato riservato, tra gli altri, ai lavoratori dipendenti del settore privato. Il suo nome deriva dal limite massimo della rata, che può arrivare fino al 20% dello stipendio netto.

A differenza di un prestito personale tradizionale, il pagamento della rata non avviene tramite bollettino o addebito sul conto corrente. La trattenuta viene applicata direttamente in busta paga dal datore di lavoro, che versa poi l'importo alla banca o alla società finanziaria.

Il prestito con cessione del quinto per dipendenti privati può essere richiesto per esigenze diverse: liquidità familiare, spese mediche, ristrutturazioni, acquisti importanti, consolidamento di altri impegni o gestione di necessità personali.

Come funziona la trattenuta in busta paga per i dipendenti privati

Il funzionamento è semplice e ordinato. Dopo l'approvazione della pratica, la rata viene trattenuta ogni mese dallo stipendio netto del lavoratore. Il dipendente riceve quindi una busta paga già al netto della rata prevista dal contratto.La procedura prevede in genere questi passaggi:

- richiesta di consulenza;

- verifica dei requisiti personali e lavorativi;

- analisi della busta paga e del TFR;

- valutazione dell'azienda;

- preparazione del preventivo;

- firma della documentazione;

- notifica al datore di lavoro;

- erogazione dell'importo approvato.

Requisiti per la cessione del quinto dipendenti privati

I requisiti per la cessione del quinto ai dipendenti privati riguardano sia il lavoratore sia l'azienda presso cui è assunto. Non basta avere uno stipendio: la pratica viene valutata nel suo insieme, come un piccolo ingranaggio finanziario in cui ogni ruota deve girare bene.Di norma, possono richiedere il finanziamento i lavoratori con:

- contratto a tempo indeterminato;

- stipendio regolare e documentabile;

- residenza in Italia;

- maggiore età;

- anzianità lavorativa sufficiente;

- TFR maturato o disponibile;

- azienda valutabile dall'intermediario finanziario.

Normativa sulla cessione del quinto per dipendenti privati

La normativa sulla cessione del quinto per dipendenti privati stabilisce alcuni principi fondamentali a tutela del lavoratore. Il più importante è il limite della rata: la trattenuta non può superare un quinto dello stipendio netto.Il finanziamento prevede inoltre tasso fisso, rata costante e copertura assicurativa obbligatoria. Per i lavoratori dipendenti privati, l'assicurazione tutela dal rischio vita e dal rischio perdita dell'impiego, secondo le condizioni previste dal contratto.

Nel preventivo devono essere indicati con chiarezza TAN, TAEG, importo netto erogato, importo totale dovuto, durata e costi collegati. Il TAEG è il dato da leggere con maggiore attenzione, perché rappresenta il costo complessivo del credito.

Quanto si può ottenere con la cessione del quinto

L'importo ottenibile dipende da diversi fattori. Il primo è lo stipendio netto, perché determina la rata massima cedibile. Incidono poi la durata del finanziamento, il tasso applicato, l'anzianità lavorativa, il TFR maturato e la valutazione dell'azienda.La durata può arrivare fino a 120 mesi, cioè 10 anni. Una durata più lunga può permettere di ottenere un importo maggiore, ma comporta anche un costo complessivo da valutare con attenzione.

Con CreditoChiaro è possibile richiedere una simulazione per conoscere:

- rata mensile indicativa;

- importo massimo finanziabile;

- durata disponibile;

- netto erogabile;

- costo complessivo dell'operazione.

Il ruolo dell'azienda e del TFR

Nelle cessioni del quinto per dipendenti privati, il datore di lavoro ha un ruolo importante. Dopo l'approvazione, l'azienda applica la trattenuta mensile in busta paga e la versa al finanziatore.Anche il TFR è un elemento rilevante nella valutazione. Il trattamento di fine rapporto maturato può rappresentare una garanzia collegata al rapporto di lavoro e può incidere sull'importo concedibile.

Durante il finanziamento, la possibilità di richiedere anticipi sul TFR può essere limitata. In caso di cessazione del rapporto di lavoro, il TFR disponibile può essere utilizzato per ridurre o estinguere il debito residuo, secondo quanto previsto dal contratto.

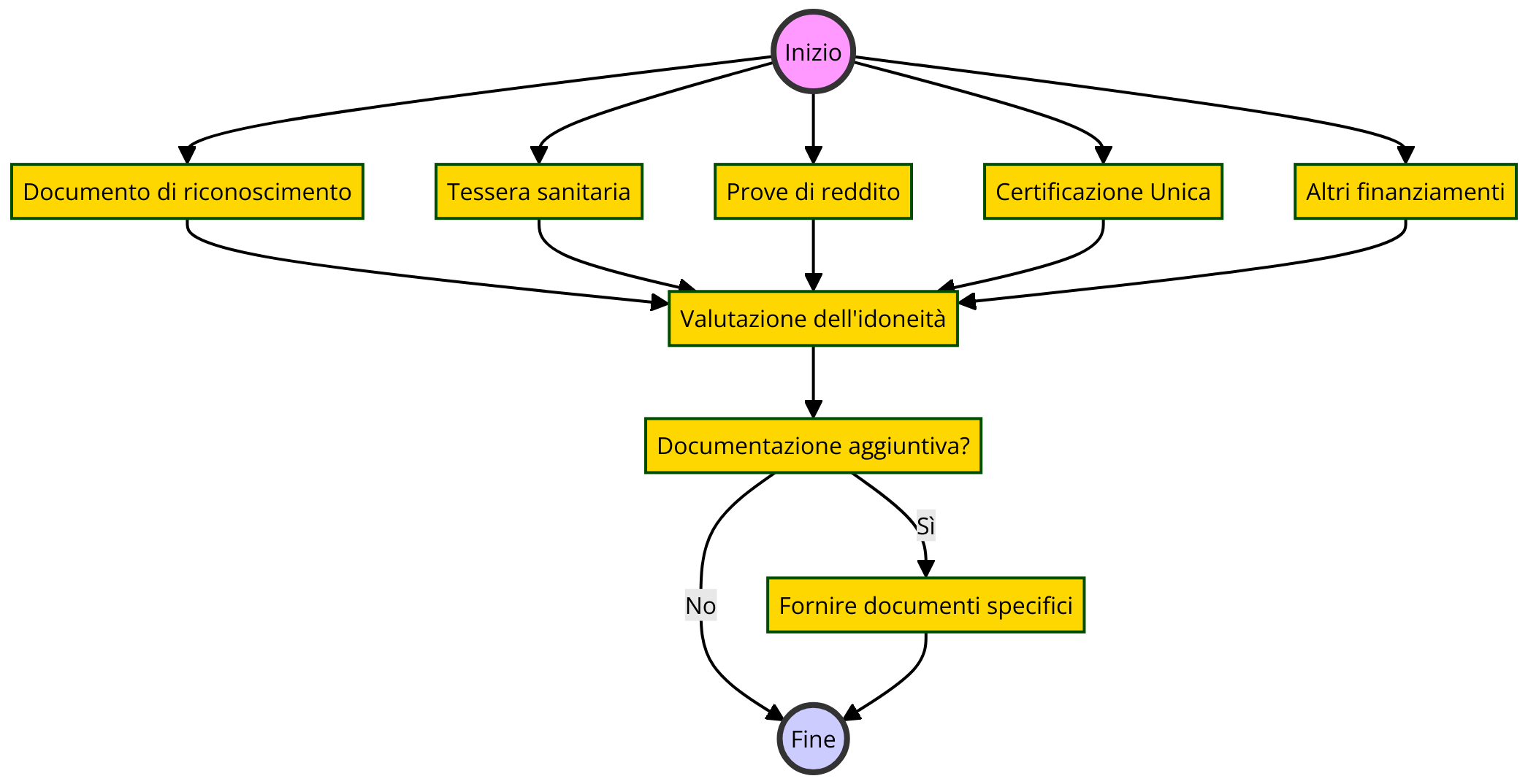

Documenti necessari per la cessione del quinti per i dipendenti privati

Per richiedere la cessione del quinto sono generalmente richiesti:- documento di identità valido;

- codice fiscale o tessera sanitaria;

- ultime buste paga;

- Certificazione Unica;

- IBAN;

- contratto di lavoro, se necessario;

- documentazione su eventuali finanziamenti in corso;

- dati dell'azienda.

Cessione del quinto con altri prestiti o segnalazioni

La cessione del quinto può essere valutata anche se il lavoratore ha altri finanziamenti in corso. La presenza di prestiti attivi non impedisce automaticamente la richiesta, ma può incidere sulla sostenibilità complessiva della pratica.

Anche eventuali disguidi finanziari passati possono essere analizzati caso per caso. Il rimborso tramite trattenuta in busta paga rende questa soluzione diversa da un prestito personale tradizionale, ma l'approvazione non è mai automatica.

Rinnovo ed estinzione anticipata

Chi ha già una cessione attiva può valutare il rinnovo, se sono rispettate le condizioni previste. Il rinnovo consente di estinguere il finanziamento precedente e ottenere nuova liquidità, ma deve essere analizzato con cura.

È importante verificare:

- debito residuo;

- rate già pagate;

- nuovo importo netto erogabile;

- costi dell'operazione;

- convenienza rispetto al contratto attuale.

È possibile anche richiedere l'estinzione anticipata, totale o parziale, chiedendo il conteggio estintivo al finanziatore.

Perché richiedere una consulenza con CreditoChiaro

CreditoChiaro ti aiuta a valutare la cessione del quinto in modo chiaro, trasparente e personalizzato. Il consulente analizza busta paga, contratto, TFR, azienda e obiettivi del cliente, proponendo una soluzione coerente con la situazione reale.

La consulenza permette di confrontare importi, durate e rate, verificare i requisiti e capire se il finanziamento è sostenibile prima di procedere con la richiesta.

Domande frequenti sulla cessione del quinto per dipendenti privati

Chi può richiedere la cessione del quinto per dipendenti privati?

Può richiederla un lavoratore dipendente del settore privato, di norma assunto con contratto a tempo indeterminato, stipendio documentabile e azienda valutabile.

La rata può superare un quinto dello stipendio?

No. La rata della cessione del quinto non può superare il 20% dello stipendio netto.

Serve un garante?

Di solito non è richiesto un garante, perché il rimborso avviene tramite trattenuta diretta in busta paga. La pratica resta comunque soggetta a valutazione.

Il datore di lavoro può rifiutare la cessione del quinto?

Per la cessione del quinto il datore di lavoro gestisce la trattenuta dopo la notifica.

Posso richiederla se ho altri prestiti?

Sì, è possibile richiedere una valutazione anche con altri finanziamenti in corso. La sostenibilità della rata viene verificata sulla busta paga.

Leggi ulteriori approfondimenti sulla cessione del quinto per dipendenti privati nella sezione dedicata del sito. Clicca qui